Veritas vd Carl Haglund: Därför vill vi kunna ta lite större risker

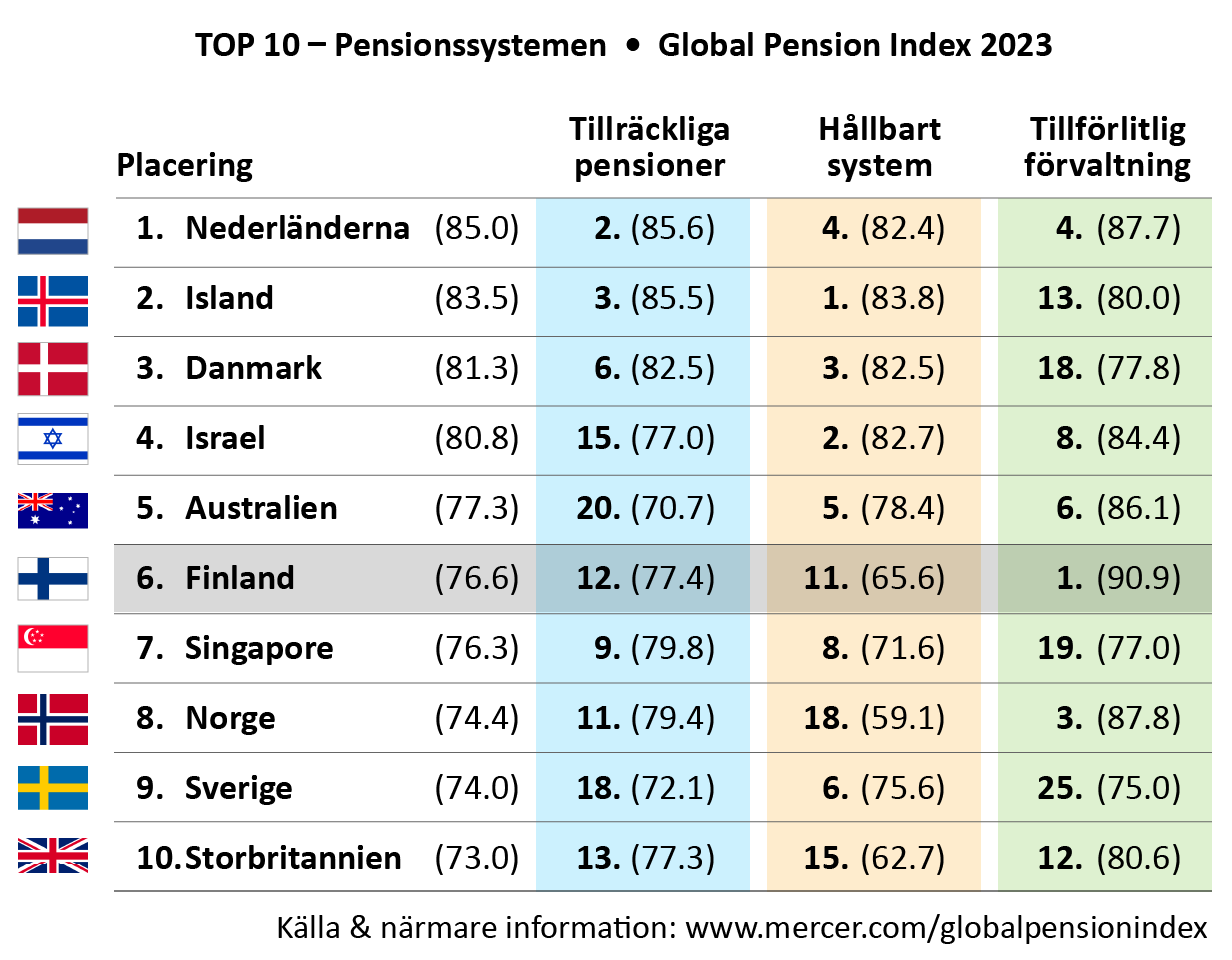

Finlands pensionssystem rankas som ett av de bästa i världen. När det gäller tillförlitlighet och transparens är vi nummer ett.

Det säger Åbobaserade arbetspensionsbolaget Veritas vd Carl Haglund med hänvisning till årets pinfärska Global Pension Index-rapport.

Haglund beskriver vårt drygt sextioåriga pensionssystem, skapat av arbetsmarknadsparterna, som en framgångshistoria av lyckade överenskommelser.

– Systemet har, i motsats till statsekonomin, på ett beundransvärt sätt bibehållit en sund balans i ekonomin.

Pensionsskyddscentralen

PensionsskyddscentralenSystemet uppdateras

Under åren har systemet flera gånger justerats för att möta en ny situation. Senast skedde det för cirka tio år sedan med en reform som trädde i kraft 2017.

Nu är det dags igen. Arbetsmarknadsparterna ska se över pensionssystemet med målet att nå ett resultat i januari 2025.

Drivkraften är, säger Haglund, att behålla den goda balansen i systemet och att garantera att även framtidens arbetstagare får sina pensioner.

Problembilden

Problemet som kan anas 30–40 år i framtiden är att arbetstagarna då är klart färre jämfört med antalet pensionärer. Utvecklingen, med minskande barnafödande, har gått snabbare än man räknade med då den senaste reformen genomfördes.

– Jag har märkt att det är många som inte har så bra koll på hur pensionssystemet fungerar, säger Haglund och förklarar i korthet systemet så här:

Det finns i dag fonderade medel på drygt 240 miljarder euro i systemet som delvis används för att betala dagens pensioner. Men den allra största delen av pengarna till dagens pensioner kommer från de pensionsavgifter som betalas för dem som är i arbetslivet i dag.

Det är alltså inte ens egna inbetalade pensionsavgifter som man själv lyfter som pension i framtiden, utan det är samtidens arbetsmarknad som står för pensionsfiolerna. (Även om mängden pension man får förstås bygger på ens inkomster.)

Hur ska pengarna räcka?

Då klarnar hotbilden: ifall det om, säg, 35 år finns färre arbetare per pensionär, hur ska pensionsavgifterna räcka till pensionärernas pensioner?

Det finns flera möjliga dellösningar på problemet. I en Yleintervju med Pensionsskyddscentralens vd Mikko Kautto nyligen konstaterades att den totala lönesumman kan öka om det flyttar fler i arbetsför ålder till Finland. Det skulle i sin tur öka de inbetalade pensionsavgifterna.

Intäkterna från pensionsavgifterna kan också öka om produktiviteten ökar och lönerna höjs.

Eller så kan pensionsavgifterna höjas eller pensionsförmånerna försämras, till exempel genom en sänkning av pensionerna. Framförallt det sistnämnda skulle vara dramatiskt.

Men det finns ytterligare en dellösning, den som Haglund och hans kolleger vid de tre andra privata arbetspensionsbolagen redan en längre tid talat för: att de skulle få ta större risker i sina aktieplaceringar.

Han konstaterar att Keva, som sköter de stats- och kommunanställdas pensioner, får ha högre aktievikt i sina investeringar än de privata pensionsbolagen.

– Vi tycker att det är skevt och att det är en rättvisefråga. De som har sina pensioner i de privata bolagen kan i framtiden hamna i en ojämlik position, säger Haglund.

Risk med risken?

Men finns det en risk med att öka bolagens möjligheter att ta större risker?

Vilket är det värsta tänkbara scenariot?

– Visst kan aktiemarknaden vara volatil men den avkastar bäst över lång tid. Och om den helt skulle smälta ihop så skulle hela världsekonomin ändå drabbas för den bygger på en fungerande aktiemarknad, säger Haglund.

Han påpekar att pensionsbolagen redan nu investerar i aktier, så risken existerar redan. Det man nu efterlyser är endast en moderat höjning av möjligheten att ta risker.

I praktiken handlar det om att kraven på bolagens solvens, eller ekonomiska buffert, skulle sänkas något.

– Det är klart att upp- och nedgångar kommer på aktiemarknaden, men pensionssystemet är stabilt och pengarna behövs inte genast. Det är klokt att på ett måttfullt sätt öka aktievikten då aktierna på sikt ger bra avkastning.

Hur stor ökning av risktagningen bolagen vill se ger Haglund inga siffror för. Han säger att de just nu kalkylerar på det.

Han konstaterar allmänt att det finns många rörliga faktorer som påverkar pensionssystemet, till exempel vår framtida livslängd.

Han betonar också att pensionsbolagen inte är parter i förhandlingarna om pensionssystemet utan endast fungerar som sakkunniga.

En miljard per år

I euro räknat handlar det, enligt dagens prognoser, om ett underskott på cirka en miljard euro per år som i framtiden måste täckas.

Haglund säger att summan inte är enorm i förhållande till exempelvis de fonderade medlen, men att det är viktigt att justera systemet med lång framförhållning.

– En höjning av risktagningen är inte allena saliggörande, men det är den del som vi i de privata pensionsbolagen vill föra fram.

Gör ni det för att lobba i riktning mot arbetsmarknadsparterna eller för att allmänheten ska förstå varför ni vill höja risktagningen?

– Vi vill berätta öppet hur vi tänker och vilka alternativen är i den anda som gjort att vårt pensionssystem fått det högsta betyget för transparens, säger Carl Haglund.

Kommentarer

Alla som kommenterar ÅU:s webbartiklar förväntas göra det sakligt och under sitt eget namn. Vi godkänner inga länkar till externa webbplatser i kommentarerna. Kommentarerna modereras. Fyll i både ditt för- och efternamn, tack.