Bostadsköpare kan hamna i lånefälla

Nya bostäder. Vid köp av nya bostäder är det vanligt att den egna finansieringen varierar mellan 30 och 50 procent av bostadens skuldfria pris. Köper man en dyr bostad i en fastighet med ett stort bolagslån kan det få betydande effekter för köparens ekonomi. Foto: J-O Edberg

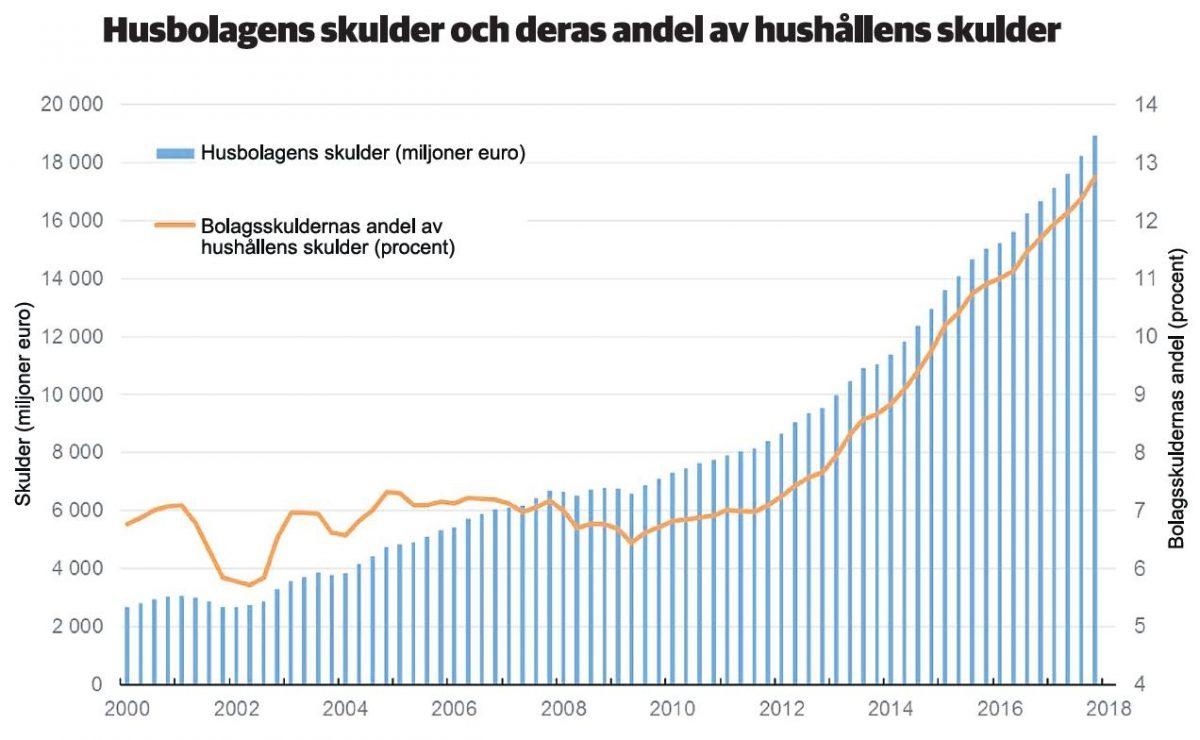

Husbolagens skulder växer kraftigt. Sedan 2009 har bolagslånens andel av hushållens totala skuldbörda stigit från 7,5 procent till drygt 12 procent. Husbolagens skulder som betalas av husinvånarna steg i fjol till 18 miljarder euro.

Bakom ökningen ligger det växande behovet av reparationer av gamla bostadsfastigheter och det livliga bostadsbyggandet.

– Den som köper en bostad gör klokt i att tänka på hur stora kostnaderna blir på sikt. Förmånliga boendekostnader lockar i början men kan bli dyrt i längden, säger Juho Järvinen, sakkunnig i ekonomi- och skattefrågor vid Fastighetsförbundet.

Reparationskostnaderna för gamla bostadsfastigheter utgör en betydande del av husbolagens skulder. Men den största delen av skulderna kommer från finansieringen av nya bostäder, säger Järvinen.

Var uppmärksam. Den som köper en bostad gör klokt i att tänka på hur stora kostnaderna blir på sikt, säger Juho Järvinen vid Fastighetsförbundet. Foto: J-O Edberg

Stora bolagslån i kombination med oförutsedda räntehöjningar kan leda till att köparen av en ny bostad hamnar i en fälla med plötsligt stigande boendekostnader.

Vid köp av nya bostäder är det vanligt att den egna finansieringen varierar mellan 30 och 50 procent av bostadens skuldfria pris.

Enligt Järvinen är det inte ovanligt att man säljer nya bostäder till ett pris där köparen betalar 30 procent av det skuldfria priset. Den återstående delen på 70 procent finansieras med husbolagets lån.

Bolagslånen är vanligtvis amorteringsfria de första 2–3 åren.

– Det här kan leda till att köparen råkar i ekonomiska svårigheter då amorteringen av bolagslånet inleds och räntorna dessutom råkar stiga, säger Järvinen.

Inom finansbranschen uppskattar man att räntorna stiger nästa år.

– Köper man en dyr bostad i en fastighet med ett stort bolagslån kan det få betydande effekter för köparens ekonomi.

Ökar. Sedan 2009 har bolagslånens andel av hushållens totala skuldbörda stigit från 7,5 procent till drygt 12 procent. Husbolagens skulder som betalas av husinvånarna steg i fjol till 18 miljarder euro. Källa: Statistikcentralen, Fastighetsförbundet

Järvinen uppskattar att finansieringsmodellen där köparen betalar bara 30 procent av bostadens skuldfria pris gör det lättare att få bostaden såld.

Fastighetsmäklare Petri Abrahamsson instämmer.

– Upplägget är vanligt på bostadsmarknaden. Investerarna drar nytta av systemet eftersom de kan sälja bostaden när den amorteringsfria perioden tar slut, säger han.

För den som köper bostaden för eget bruk är situationen annorlunda.

– Köparen måste komma i håg att man också har ansvar för bolagslånet. Dessutom ska man beakta att räntemarginalerna för ett bolagslån är betydligt högre än för ett vanligt bostadslån som köparen kanske lyft för klara av den egna finansieringen av bostadsköpet, säger Abrahamsson.

För tillfället är räntemarginalen för ett bolagslån i snitt 1,5 procent medan marginalen för ett bostadslån är 0,8 procent.

Men det är inte bara vid köp av nya bostäder som det lönar sig för köparen att vara uppmärksam på boendekostnaderna.

Det ökande behovet av reparationer av gamla bostadsfastigheter har ökat husbolagens skuldsättning.

Renovering. I Åbo centrum finns det för tillfället flera husbolag som har renoveringsprojekt på gång.

I Åbo finns ett stort antal bostadshus, både höghus och radhus, som är byggda på 1970- och 1980-talet och som är i behov av reparationer.

Det handlar om allt från fasad- och fönsterrenoveringar till rör- och takreparationer.

Här lönar det sig för bostadsköparna att ta reda på vilka reparationer som ska göras och vad de kostar.

Järvinen påpekar att det inte bara är köparna som har orsak att vara uppmärksamma.

– Det gäller också för husbolagen att se till att fastigheten hålls i skick och att den underhålls regelbundet. Då undviker man oförutsedda reparationer där kostnaderna i värsta fall kan bli mycket höga, i synnerhet om det blir nödvändigt med flera större reparationer samtidigt.

Ju äldre husen är desto högre blir kostnaderna för fastighetsunderhållet. I höghus byggda på 1960-talet överstiger kostnaderna 6 euro per kvadratmeter och månad. Källa: Statistikcentralen

Husbolagen är skyldiga att göra upp en renoveringsplan för fem år i taget där kommande renoveringar ingår.

Det är inte ovanligt att husbolag tvingas ta flera lån för att klara alla reparationer.

Enligt Järvinen finns det husbolag som är så dåligt skötta och där reparationsbehovet är så stort att bankerna nekat bolaget lån.

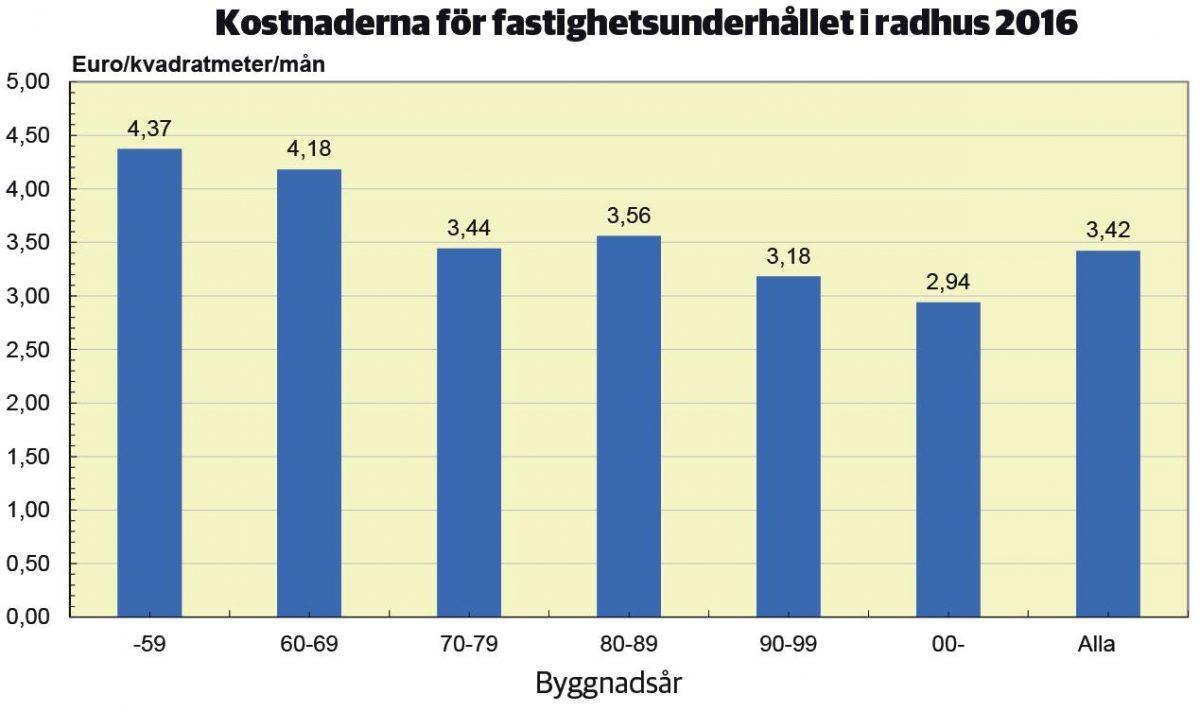

Underhållskostnaderna för radhus är lägre än för höghus. Källa: Statistikcentralen

Han nämner ett exempel från Tammerforsregionen där ett radhusbolag råkade i stora svårigheter.

– Banken nekade husbolaget lån eftersom radhuset var i så dåligt skick och i behov av flera omfattande reparationer. Husets invånare lyckades in heller finansiera reparationerna med egna lån. Till slut revs huset, säger Järvinen.

Det viktigaste av allt är en god planering.

– Det lönar sig att planera på lång sikt, helst 10–15 år framåt. Man kan reservera pengar varje månad för kommande reparationer. Då blir vederlagets kostnadsutveckling också jämnare, säger Järvinen.

Boendekostnader

- Husbolagens största utgifter är kostnaderna för reparationer och uppvärmning av fastigheten.

- I höghus går knappt 30 procent av utgifterna till att täcka kostnaderna för reparationer, drygt 20 procent går till uppvärmning. Cirka 11 procent går till underhåll av fastigheten.

- I radhus är kostnadsfördelningen i stort sett den samma, 25 procent av utgifterna går till reparationer och 20 procent till uppvärmning. Fem procent går till fastighetsunderhållet.

- Hushållen hade i slutet av fjolåret bostadslån till ett värde av 96 miljarder euro.

- Hushållens totala skulder uppgick till 128 miljarder, konsumtionslånens andel av skulderna inklusive övriga lån var 32 miljarder euro.

- Källa: Finlands fastighetsförbund, Finansinspektionen

Kommentarer

Alla som kommenterar ÅU:s webbartiklar förväntas göra det sakligt och under sitt eget namn. Vi godkänner inga länkar till externa webbplatser i kommentarerna. Kommentarerna modereras. Fyll i både ditt för- och efternamn, tack.